株価の伸びがすごいんだけど、どんな会社なの?

投資を始めるなら、企業決算を決算資料を実務で作っていた経理の目線で見てみよう。

第3弾は「ベイカレントコンサルティング」

ベイカレントコンサルティング?

ご存知ない方もいらっしゃるかと思いますが、

こちらの会社、

5年前の最低株価808円でした。

1年前の株価が8400円、

そして現在はなんと、、、

「35,850円!」(7月2日(金)終値)

えっと、、大体44倍です

テンバガーでもすごいのに、

44倍の株ってどうなっているの?

と思う方もぜひ見てみましょう!

ベイカレントコンサルティング

(2021年6月現在)

創業 1998年

資本金 2億82百万円

時価総額 約5,000億円(サイバーエージェントの半分、レーザーテックの1/4)

このチャート見ても凄いですよね、、

グッと伸びています。

事業内容

コンサルティングサービスの提供

(こちら有価証券報告書の記載)

コンサルをしています!ということでざっくりしすぎですね。

何をしている会社なのか分かりづらいと思いますので、決算資料をもとにどのような会社か見て参りましょう。

ベイカレントコンサルティングのここが凄い!?

本日のメニューはこちら

- コンサルティングって一体何で稼いでいるの??

- BSを見ると普段ありそうな科目がない!?

- 今後の成長はどう考えていけば良い?

コンサルティングって一体何で稼いでいるの??

コンサルティングと言えば、「マッキンゼー」や「ボストンコンサルティング」、「アクセンチュア」などそれぞれの得意分野があるコンサルティング会社があるイメージです。

では、ベイカレントはどんな得意分野になっているか決算説明資料から見てみましょう。

きました!

DX(デジタルトランスフォーメーション)

(でぃーえっくす!)

ベイカレントコンサルティングは、IT分野に強みを持つ戦略策定~実施を強みとしているコンサルティングでした。

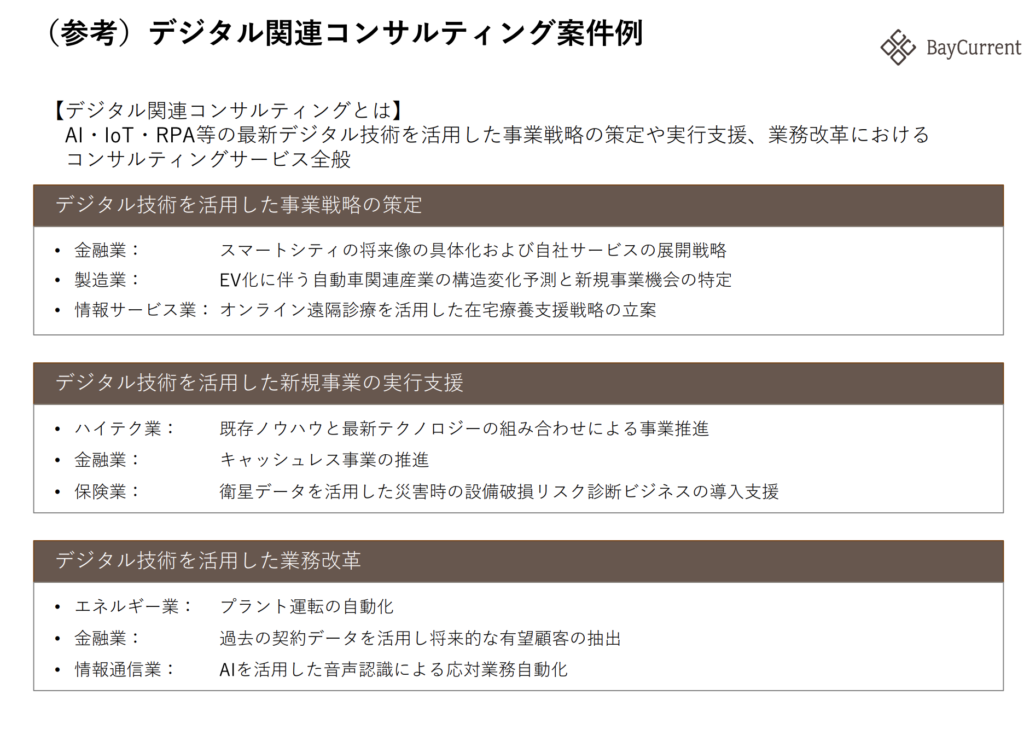

DXと言っても、どこにどんなサービスを提供しているのでしょうか。

見た感じ

THE・大手企業な感じですね

決算資料に載る案件例は、決算開示担当としては、将来性や堅実さをアピールする機会であるため、大きな案件や注目されるトレンドへの対応を出していると思います。

そのため、「AI、IOT、RPA」と言った注目トレンドのコンサルティングを金融やエネルギー、製造業などの大企業への導入を進めているようですね。

直近5年間の決算は、このような結果となっています。

売上、利益ともに右肩上がり!

そして、従業員数も2倍と、一年間で200~300人増えていますね。

コンサルティング業務ですので、基本的に受注した会社と一緒に戦略を立てているようです。

例えば、

①管理部門の経理財務のDX化を推進しましょう。

②IT人材含めてベイカレントコンサルティングが全てプロジェクトマネジメントします。

といった形で、自前の人員をフル動員して、戦略を立てて実行するという形になります。

実は、

わたしもベイカレントコンサルティングの方とお仕事をしたことがありまして、ITに精通している方が多く在籍しているイメージです。

IT戦略を立てることもそうですが、より実務的にITの導入を一緒に進められるところが良い点ではあると思います。

ですが、当然コンサルのため、一人当たりの費用は高いため、資金力のある企業でないとなかなか導入は難しい状況です。

このように企業へのIT活用を主軸に稼いでいる企業ですね。

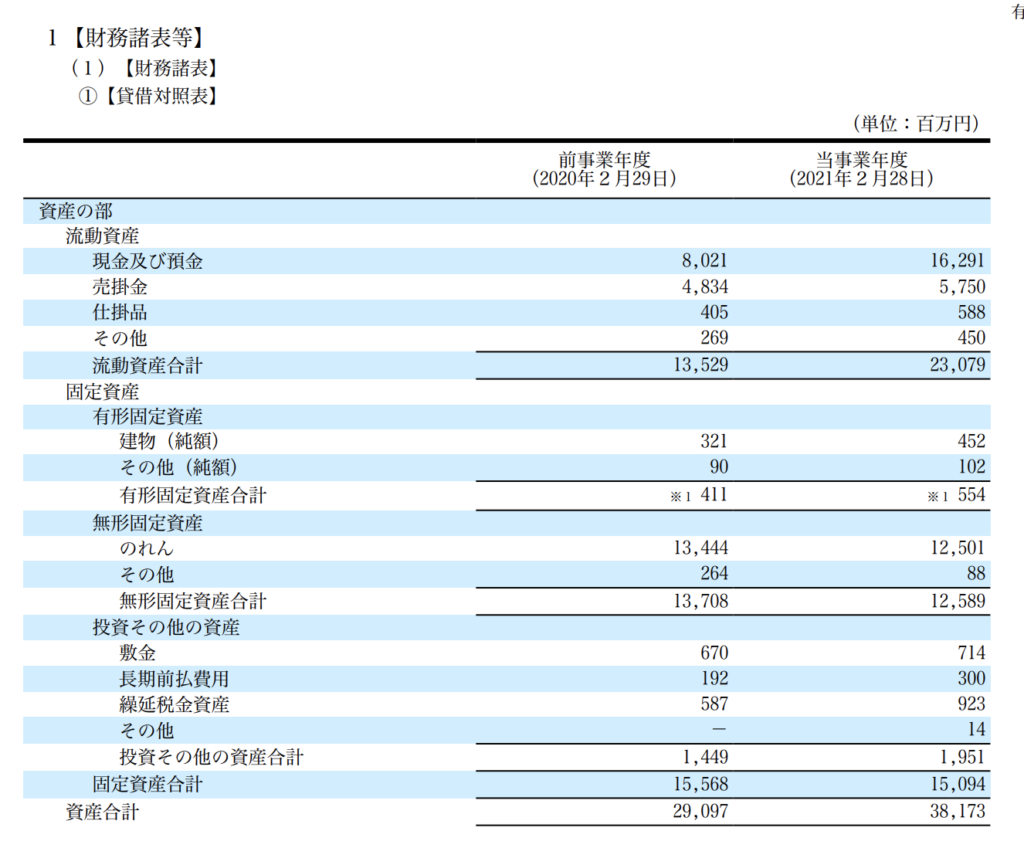

BS(貸借対照表)を見ると普段ありそうな科目がない!?

さて、このようなコンサルティング会社の特徴は何でしょうか。

経理の視点から見てみましょう。

さて、こちらのBS(貸借対照表)経理を行っている方だと違和感に気づくかもしれません。

みなさんはこちらの数値で違和感を感じますでしょうか。

ヒントは「負債・純資産の部」なのです。

ウマ娘でフィーバーしそうなサイバーエージェントの同じものを見てみましょう。

お気づきでしょうか。

実は多くの企業に存在している「買掛金」がありません。

買掛金とは、掛取引(商品やサービスの代金を後日支払う約束をした取引)の際に使われる勘定科目です。

ものやサービスを作る際に、仕入れた費用でこれから払う費用になります。

買掛金がないということは、ほぼ仕入がないということが特徴です。

では、ベイカレントコンサルティングの仕入はなんでしょうか。

それは、、、、

「人件費」です。

コンサルティング事業は、「人件費」を「売上」に変える事業だと言えます。つまり、このベイカレントコンサルティングは何よりも、ITに強い優秀な人達を囲い、育てることで売上を作っていく事業になります。

そして逆に人件費が主要な費用になるため、利益率が高いことが特徴です。

2021年2月の決算時の経常利益率は約30%と非常に高い利益率になります。

仕入がなく、人件費が費用の多くを占めるため、高利益率な経営体制を確立している状態です。

安定的にコンサルティングの受注が増えていることによって、現在の売上と利益の伸びが実現しています。

今後の成長はどう考えていけば良い?

さて、そんなベイカレントコンサルティングですが、今後の成長はどのように考えていけばいいでしょうか。

ここでもう一つ決算資料の内容を参考にしてみます。

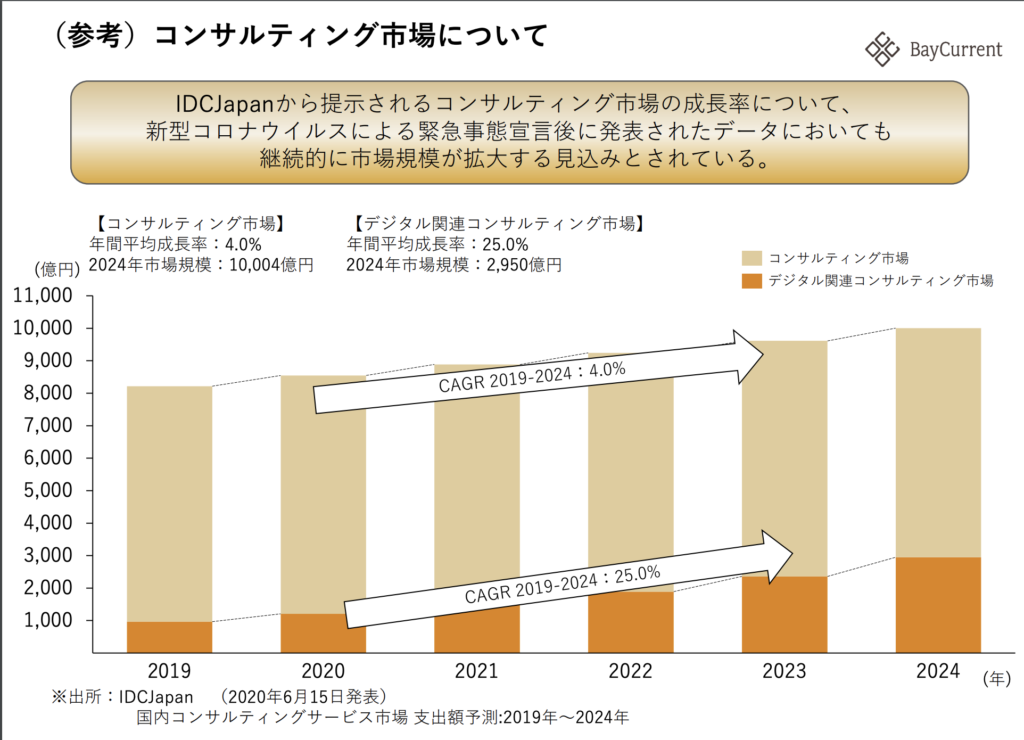

決算資料では、国内のコンサルティング市場自体が成長している想定ですが、その中でも、「デジタル関連コンサルティング市場」の伸びが顕著になっていく想定とのことです。

ただし、数値を見ていただきたいのですが、2020年のデジタル関連コンサルティング市場の規模は約1,000億ちょっとくらい。現在のベイカレントコンサルティングの売上が420億円となっています。

現時点のおおよそシェアとして30%~40%程度でしょうか。

デジタル関連コンサルティング市場の規模が2024年において約3,000億円ですので、同じようなシェアで推移していくと

2024年で1,000億前後の売上も見えてきそうです。

ただし、ベイカレントコンサルティングとしては、伸びていくデジタル関連のコンサルティングにおいて、競合他社との競争に打ち勝っていく必要があると思います。

そのため、有価証券報告書のリスク情報にも以下の記載があります。

主要クライアントの経営成績や、人材の確保・育成がリスク情報の1.2番目に記載がされています。

何よりも人材が大切な状態であることが分かります。

最近は、副業から独立している人も増えているかと思いますので、

今後不足とされるIT人材をいかに確保していくかが、事業のポイントになります。

2022年2月期の第1四半期決算が7月15日発表予定。

上昇著しい株価が今後どのように推移していくか見ものですね。

はい。ということで、

今回は「ベイカレントコンサルティング」を取り上げてみました。

ここまでご覧いただき感謝申し上げます。

今後も気になった企業の分析をしていきますので、お気に入りや、SNSでのシェアなどしていただけると嬉しいです。

※将来の決算についてあくまでも仮説の一つになっておりますので、鵜呑みにしないようご注意いただければ幸いです。