みなさん、こんにちは。 元上場企業経理マネージャーのエクスです。

今回スポットを当てるのは、日本の半導体関連セクターのフロントランナーとして市場を牽引しているアドバンテスト(6857)です。

2026年4月27日、同社が適時開示(TDNET)にて発表した2026年3月期通期決算は、事前の市場予想をも上回る極めて力強い着地となりました。

今回は、開示されたばかりのフレッシュな決算短信(IFRS基準)の「確定数値」をベースに、同社の真の競争力、そして急拡大しているAI市場が彼らの財務諸表(PL・BS)に与えている影響について、経理の視点から冷静に紐解いていきます。

1. TDNET開示:2026年3月期 通期決算の確定数値

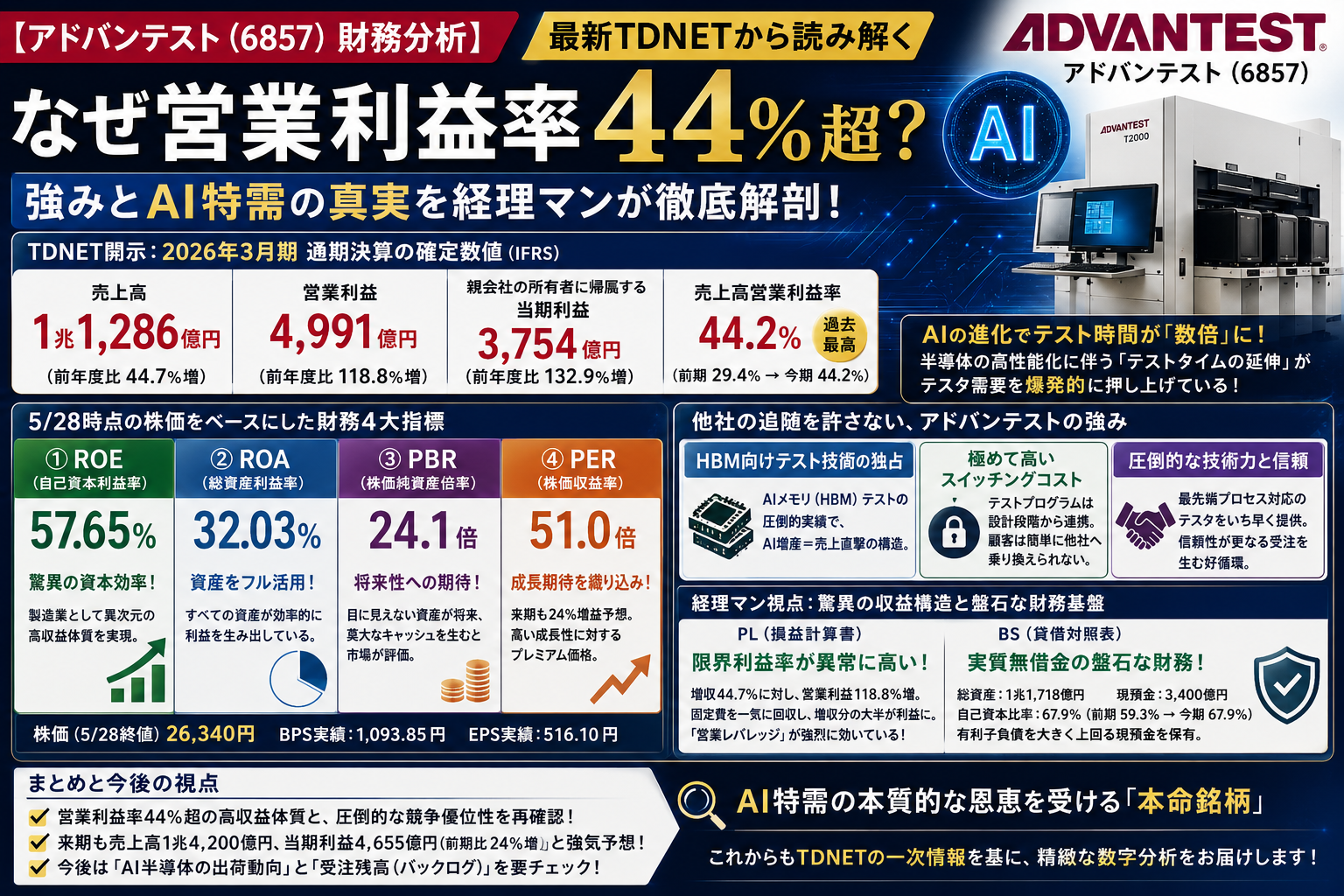

まずは、アドバンテストが公表した直近の連結業績から、重要な数字を単位付きで正確に整理します。

- 売上高: 1兆1,286億1,000万円 (前年度比 44.7%増)

- 営業利益: 4,991億100万円 (前年度比 118.8%増)

- 親会社の所有者に帰属する当期利益: 3,754億100万円 (前年度比 132.9%増)

売上高は初の1兆円の大台を突破し、各利益項目ともに過去最高を大幅に更新しました。特に注目すべきは、本業の儲けの効率を示す「売上高営業利益率」が44.2%に達している点です。製造業において4割を超える営業利益率を叩き出せる企業は世界を見渡してもごく僅かであり、同社の圧倒的な収益効率が数字として証明されています。

2. 5/28時点の株価をベースにした「財務4大指標」の検証

次に、この最新の開示データをベースに、投資判断の軸となる4大財務指標を算出します。 検証の前提として、株価は5月28日時点の終値「26,340円」を採用し、発行済株式数(自己株式除く7億2,739万2,000株)から算出した「BPS実績:1,093.85円」および「EPS実績:516.10円」を基準に計算しています。

① ROE(自己資本利益率): 57.65%

- 経理チェック!:株主から預かった資本をどれだけ効率的に増やせたかを示すROEは、驚異の57.65%(※期首・期末の平均自己資本ベース)を記録しました。高収益のサービス業並み、あるいはそれ以上の資本効率を、巨大な製造設備を持つハードウェアメーカーが達成している点に、アドバンテストの異次元の稼ぐ力が表れています。

② ROA(総資産利益率): 32.03%

- 経理チェック!:総資産に対する当期利益の割合を示すROAも32.03%と、極めて高い水準です。工場や部材、すべての資産が無駄なく100%に近い稼働率で回転し、莫大な付加価値を生み出していることをこの数字が裏付けています。

③ PBR(株価純資産倍率): 24.1倍

- 経理チェック!:実績の純資産(BPS)に対して、PBRは24.1倍となっています。純資産の24倍もの株価がついているのは、同社が保有する特許や顧客ネットワーク、技術力といった「目に見えない資産(知的財産)」が、将来にわたって莫大なキャッシュを生み出し続けると市場が強く確信しているためです。

④ PER(株価収益率): 51.0倍

- 経理チェック!:直近の実績EPSに対するPERは51.0倍です。一般的な製造業の基準からすると割高に見えますが、来期(2027年3月期)の会社予想として「売上高 1兆4,200億円、当期利益 4,655億円(前期比24.0%増)」というさらなる拡大シナリオが開示されたため、将来の成長性を織り込んだプレミアムな価格が形成されています。

3. 市場環境の変化がもたらした「テストタイムの延伸」という恩恵

アドバンテストの株価がこれほど好調な背景には、生成AIの普及に伴う「半導体テスト環境の劇的な変化」があります。

AIを動かすための高性能なGPUやASICは、従来のスマートフォンのチップなどに比べて、回路が極めて複雑で巨大です。これに伴い、出荷前のテストにかかる時間(テストタイム)が物理的に大幅に伸びています。

テスト時間が長くなるということは、半導体メーカー側からすれば、「今までと同じ枚数のチップを出荷するために、数倍のテスタ(試験装置)を並べなければならない」という状態を意味します。これが、半導体メーカーの生産枚数の伸びを遥かに超えて、アドバンテストのテスタ需要が「倍々ゲーム」で急増している市場環境の真実です。

4. 他社の追随を許さない、アドバンテストの「事業の強み」

競合他社がある中で、なぜアドバンテストにこれほど注文が集中するのでしょうか。理由は同社独自の強固なポジションにあります。

- 高帯域幅メモリ(HBM)向けテスト技術の独占 AI処理に必須となる高速DRAM「HBM」は、積層構造のためテストの難易度が極限まで高いのが特徴です。アドバンテストのメモリ・テスタは、この複雑なHBMテストにおいて圧倒的な実績と独占的なシェアを誇り、AIメモリの増産=アドバンテストの売上直撃、という構図を作っています。

- 極めて高い「スイッチングコスト」 半導体のテストプログラムは、チップの設計段階からテスタと連携して作り込まれます。一度アドバンテストのシステムで生産ラインを構築した顧客(ファブレスやファウンドリ)は、他社製テスタに乗り換えるために巨額の書き換えコストと時間を要するため、競合への顧客流出が起きにくいビジネスモデルになっています。

5. 経理マンの視点:驚異の限界利益率と「金庫」のようなBS

同社の財務諸表を分析すると、高収益を支える盤石な構造がよりはっきりと見えてきます。

PL(損益計算書)の特性:驚異的な「限界利益率」

売上が前年比44.7%増に対して、営業利益が118.8%増。この爆発的な増益の理由は、同社の「限界利益率の高さ」にあります。 テスタの製造は、コアとなる独自のソフトウェアと超精密な電子回路の組み合わせであるため、追加の1台を製造するための「部品代(変動費)」は売上に対して低く抑えられます。開発費などの「固定費」を売上増で一気に回収(損益分岐点を突破)したため、増収分の大部分がそのまま営業利益として残る「営業レバレッジ」が強烈に効いた結果です。

BS(貸借対照表)の特性:強固なネットキャッシュ

総資産 1兆1,718億円に対し、現預金は3,400億円を保有。自己資本比率(親会社所有者帰属持分比率)は前期の59.3%から67.9%へと大幅に上昇しています。 有利子負債を現預金が大きく上回る「実質無借金経営」であり、半導体産業特有の急激な市況変化(シリコンサイクル)が仮に訪れたとしても、研究開発投資を一切止めることなく次の波を待てる、極めて安全なバランスシートを構築しています。

6. まとめと今後の視点

アドバンテストの直近決算は、AI特需を追い風に、高い価格決定権と参入障壁、そして驚異的な限界利益率が見事に噛み合った「お手本のような好決算」でした。

指標が示す通り、市場の期待値(PER51倍)は決して低くありませんが、それに応えるだけの強固なバランスシートと、次期も2割以上の成長を見込む強気の業績予想が揃っています。今後の動向を追う上では、AI半導体の出荷推移とともに、同社が公表する「受注残高(バックログ)の増減」を、引き続きTDNETの四半期開示から客観的に追っていくことが重要になりそうです。

これからも、こうした1次情報に基づいた精緻な数字分析を、少しでもみなさんの投資のヒントになるようお届けしていきます。

それではまた次回の企業分析でお会いしましょう。エクスでした。

コメント