ウマ娘が人気爆発→サイバーエージェントの6月末決算を考えみよう。

投資を始めるなら、企業決算を決算資料を実務で作っていた経理の目線で見てみよう。

第1弾は「サイバーエージェント」

今やスマホゲーム界に現れたサラブレット

『ウマ娘プリティダービー』は遊んでいますか?

先日のジェミニ杯、無課金プレーヤーのわたしは「オープンリーグ」に挑んで1位をなんとかもぎ取れました。

楽しいですね。ウマ娘。

最近ではいろいろなメディアにも取り上げられ、広告もかなり出しているようです。

そんなウマ娘を開発した「Cygames」の親会社、「サイバーエージェント」を数字の観点から見ていきましょう。

ウマ娘リリース後の爆益決算後、じわじわと上げ始めた株価。

これからの動きはウマ娘なしでは語れないかと思います。

ウマ娘のヒットが凄い理由

本日のメニューはこちら

- ウマ娘の売上が爆発する?3ヶ月で600億!?

- 驚異の利益率65%!?

- 6月末の決算では、まさかの3Qで着地予想越え?

ウマ娘の売上が爆発する?3ヶ月で600億!?

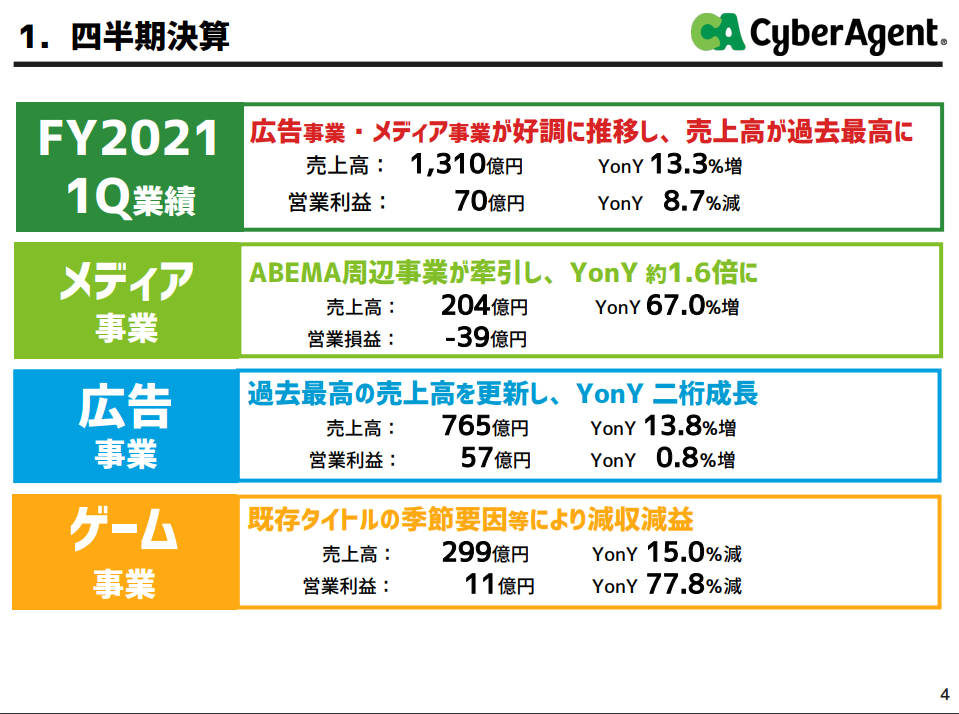

おさらいになりますが、まずは2021年の3月末決算の売上と利益を見ていきましょう。

基本的な考え方として、利益は以下の計算となります。

(粗利や営業利益といった細かい概念はここで無視しますね。)

利益 = 売上 ー 費用

では早速、ウマ娘の売上を見てみましょう!

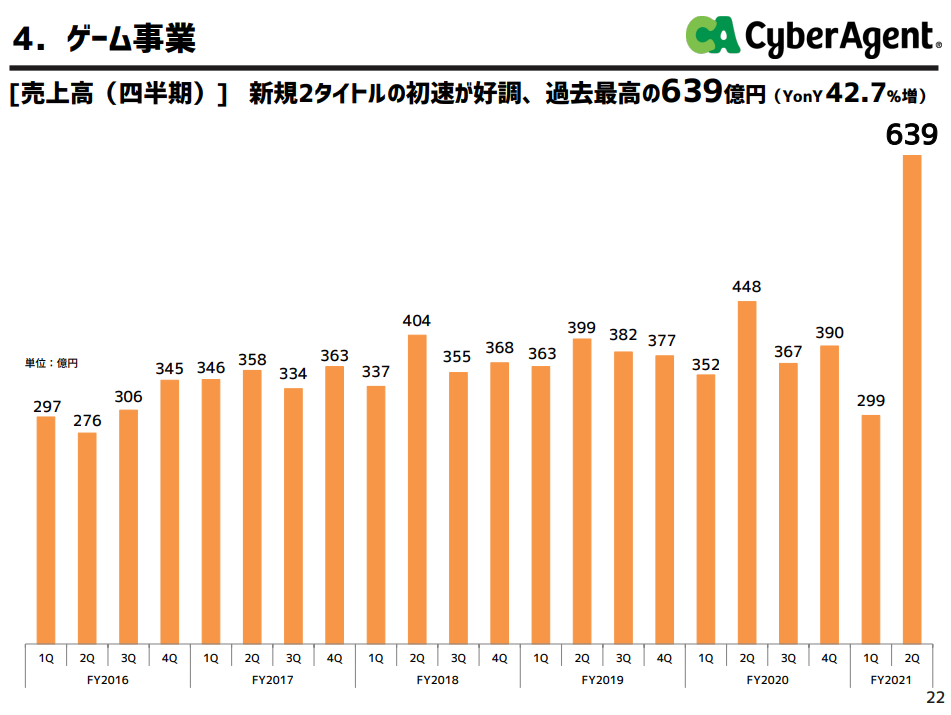

ここでウマ娘のゲーム会社Cygamesの親会社のサイバーエージェントの決算資料の登場です。

おわかりいただけただろうか。。。。

2021年の2Qで、思いっきり、昇竜拳 を放っている様子がこちらになります。

この5年間ヨコヨコしていた売上がウマ娘のリリースで一変しました。

※FYとは「financial year」の略で日本語で言う「年度」の概念になります。

サイバーエージェントの決算月は9月のため、

Q(quarter)

1Q=10月~12月、

2Q=1月~3月、

3Q=4月~6月、

4Q=7月~9月となります。

2Q(2021年1月~3月 ) 売上

=639億円

1Q(2020年10月~12月) 売上

=299億円

3ヶ月で340億円の上昇

(前四半期対比214%)

この3ヶ月で1Qの2倍以上稼いだことになります。

しかし、ウマ娘のリリースは2021年2月24日です。

そのため、実質的に売上として貢献しているのはわずか1ヶ月とすこしです。

この期間に他社IPとして「NieR Re[in]carnation」もリリースしていますので、全てがウマ娘の影響は言い難い状況です。

そのため、より細かく見ていきたいと思います。

では、それぞれどのくらいの影響度があったと考えればよいか見てみましょう。

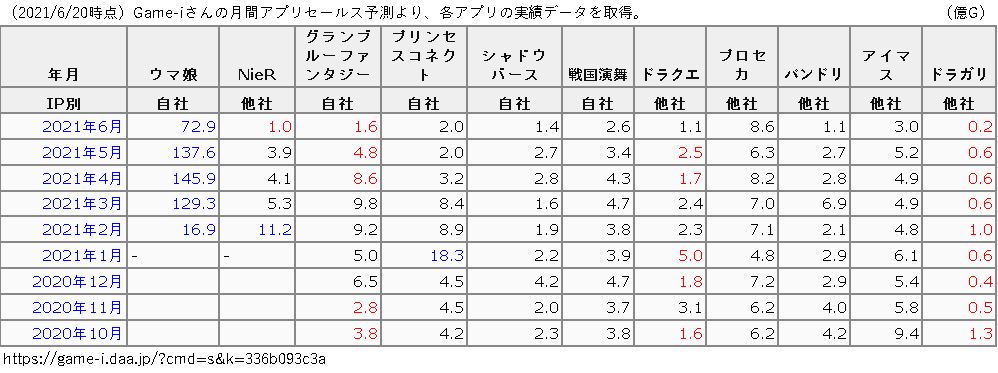

個別の売上はわかりませんため、Game-iさんの月間売上予測を参考に見てみます。

見てください。サイバーエージェントが持っているタイトルに10馬身以上大差をつけて、ウマ娘が独走しております。

Game-iさんの売上予測は本当の売上ではないため、実際のサイバーエージェントのゲーム事業の売上比較をしてみます。

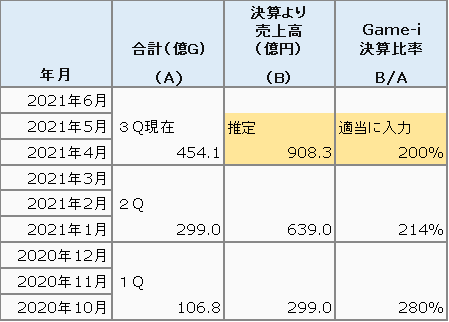

2021年3Qはまだ終わっていないですが、1Q,2QのGame-iさんの数値が、実際の売上と比べて比べて半分以下ですので、Game-iさんのデータの2倍が売上になると計算すると、、、

3Q(2021年4月~6月)売上

=908億円くらい??

うち1Qの売上を参考にウマ娘以外の売上を300億円とした場合

→ウマ娘3Q売上 608億円

自分で推計して、ちょっと引きました(-_-;)

年間の売上ではなく、スマホゲーム1タイトルの3ヶ月の売上が恐ろしいことになっています。

FF7 リメイクが全世界で500万本(約9000円なので450億円)というニュースが販売後出ていましたが、それを凌駕してしまう規模感です。

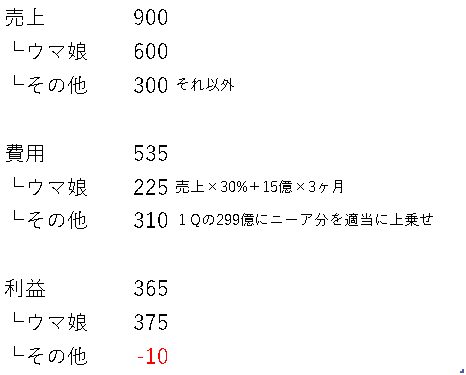

驚異の利益率65%!?

ではこんなに売上があるなら利益はどうなっているのでしょうか。

こちらサイバーエージェントの1Qの決算内容です。

そしてこちらが、2Qの決算です。

おわかりいただけただろうか。。。

利益 = 売上 - 費用

ゲーム事業の利益をみます。

1Q 利益 11億 =

売上 299億 ー 費用 288億

2Q 利益 232億 =

売上 639億 ー 費用 407億

増加額 利益 221億 =

売上 340億 ー 費用 119億

営業利益率 驚異の65%

(ウマ娘とニーアのざっくり影響度)

スマートフォンのアプリの売上に係る手数料(プラットフォーム手数料)は、Apple、Googleとも小規模以外は30%となるため、

プラットフォーム手数料 =

340億 × 30% =102億円

その他費用 =

119億 - 102億 = 17億

(開発費、人件費、販促費など)

ウマ娘はほぼ1ヶ月くらいの数値となりますので、おおよそ1ヶ月あたり12億~15億ではないかなと考える事もできます。

こう見ると、「EPIC games」がフォートナイトのプラットフォーム手数料払いたくない。という気持ちも察します。やはりプラットフォームを運営は強いですね。

今はDMMでも配信しているので、プラットフォーム手数料の比率がDMMの手数料分落ちるかもしれないため、利益率はさらに改善する可能性があると考えられます。(流石にAppleとGoogleよりも手数料は低いのでは?)

6月末の決算では、まさかの3Qで着地予想越え?

この現状から考えると3Qのゲーム事業の利益はざっくり、こんな感じではないでしょうか。

以下のようなざっくり計算をしてみます。(単位は億円)

3Qのゲーム事業だけで365億円の営業利益になると考えると、、、

2Q累計営業利益 329億円

+ ゲーム3Q利益 365億円

= 694億円

すでにサイバーエージェントの着地予想を超えてしまいました。

3Qに適時開示で上方修正出てきたら、株主の方はハッピーですね。

着地予想は基本的に、上振れも下振れも良くないため、減損をしていくなど、テクニカルな部分もあるかもしれません。

ただ、ゲーム以外にも、ウマ娘はDVDの販売もかなり好調であることや、これからイベントも控えていると思います。さらに、JRAの売上がアップするという現象も起きており、一種の社会現象化となっている部分があります。

昨今では、「鬼滅の刃」や「呪術廻戦」など、ウマ娘含めてアニメで良質なコンテンツが一気に拡散・社会現象化する時代になってきているので、今後も経理の観点で企業を見ていきたいと思います。

※今回の決算予想についてあくまでも仮説の一つになっておりますので、鵜呑みにしないようご注意いただければ幸いです。

コメント